Daň z nehnuteľností je miestnou daňou, ktorú ukladá mesto alebo obec. Príslušnosť sa stanovuje podľa miesta, kde sa nehnuteľnosť nachádza, tzn. podľa katastrálneho územia v ktorom sa vaša nehnuteľnosť nachádza. Táto daň sa platí na každý kalendárny rok a nesúvisí s daňou z príjmu, ktorú platíte len raz, ak na to vzniknú zákonné podmienky.

Podrobnosti o výške dane, znížení alebo oslobodení od dane, ako aj o možnosti podať daňové priznanie elektronicky nájdete vo Všeobecne záväznom nariadení príslušnej obce/mesta.

Platenie dane z nehnuteľnosti a podrobnejšie informácie nájdete v zákone č. 582/2004 Z.z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady.

Daň z nehnuteľností sa platí za aktuálny rok, nie za predchádzajúci rok. To znamená, že sa platí vopred. (príklad: Daň z nehnuteľností zaplatená v januári 2021 je daň z nehnuteľností na rok 2021, nie za rok 2020).

Daň z nehnuteľností zahŕňa tieto druhy dane:

- daň z pozemkov,

- daň zo stavieb,

- daň z bytov a z nebytových priestorov v bytovom dome

Vznik daňovej povinnosti

Priznanie k dani z nehnuteľností si podáva daňovník, ktorému vznikla povinnosť k dani z nehnuteľnosti. Daňová povinnosť vzniká vtedy, ak sa daňovník v priebehu uplynulého (predchádzajúceho) roka stal vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľností, ktorá je predmetom dane z nehnuteľností, a to od 1. januára nasledujúceho roka.

Ak sa daňovník stane vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti 1. januára bežného zdaňovacieho obdobia, vzniká daňová povinnosť týmto dňom.

Zánik daňovej povinnosti

Daňová povinnosť zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo, správa, nájom alebo užívanie nehnuteľnosti.

Špecifické prípady

- Nadobudnutie nehnuteľnosti dedením

Pri nadobudnutí nehnuteľnosti dedením v priebehu roka daňová povinnosť dedičovi vzniká prvým dňom mesiaca nasledujúceho po dni,

v ktorom sa dedič stal vlastníkom nehnuteľnosti na základe právoplatného dedičského rozhodnutia.

Daňové priznanie sa podáva do 30 dní odo dňa vzniku daňovej povinnosti.

- Nadobudnutie nehnuteľnosti vydražením

Pri nadobudnutí nehnuteľnosti vydražením v priebehu roka daňová povinnosť vydražiteľovi vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom.

Zánik vlastníckych práv vydražením nastáva posledným dňom mesiaca, v ktorom zanikli vlastnícke práva k nehnuteľnosti.

Výpočet a splatnosť dane z nehnuteľností na aktuálny rok

Na vyrubenie dane je rozhodujúci stav k 1. januáru príslušného zdaňovacieho obdobia. Na zmeny, ktoré nastanú v priebehu zdaňovacieho obdobia, sa neprihliada.

Na rozdiel od dane z príjmov, daňovník nevyčísľuje daň z nehnuteľností v daňovom priznaní. Do priznania, prípadne čiastkového priznania uvádza informácie rozhodujúce pre výpočet dane ako napríklad rozlohu pozemku, počet podlaží a podobne.

Daň z nehnuteľností vypočíta správca dane (mesto, obec), ktorý daňovníkovi doručí rozhodnutie o vyrubenej dani. Rozhodnutie vydané mestom alebo obcou obsahuje číslo účtu a označenie spôsobu platby dane. Správca dane vyrubuje daň z nehnuteľností každoročne podľa stavu k 1. januáru príslušného zdaňovacieho obdobia.

Podanie daňového priznania

Daňové priznanie sa podáva v januári nasledujúceho roka, tzn. od 1. januára do 31. januára. Rovnaký termín platí aj pre podanie žiadosti o oslobodenie alebo zníženie dane z nehnuteľností.

V ďalších zdaňovacích obdobiach už daňovník daňové priznanie k tej istej nehnuteľnosti nepodáva, správca dane mu doručí rozhodnutie o vyrubenej dani automaticky.

Ak je nehnuteľnosť vo spoluvlastníctve viacerých osôb, priznanie podá každá fyzická alebo právnická osoba, teda spoluvlastník, do výšky svojho spoluvlastníckeho podielu. Existuje však možnosť ustanovenia si na základe dohody všetkých spoluvlastníkov spoločného zástupcu, ktorý podá priznanie za všetkých. Túto skutočnosť je potrebné vyznačiť v príslušnom daňovom priznaní.

Spomínaná dohoda spoluvlastníkov o ustanovení si zástupcu sa nevzťahuje na manželov, ktorí majú nehnuteľnosť v bezpodielovom spoluvlastníctve manželov; v tomto prípade priznanie podáva len jeden z manželov.

Postup pri podaní daňového priznania

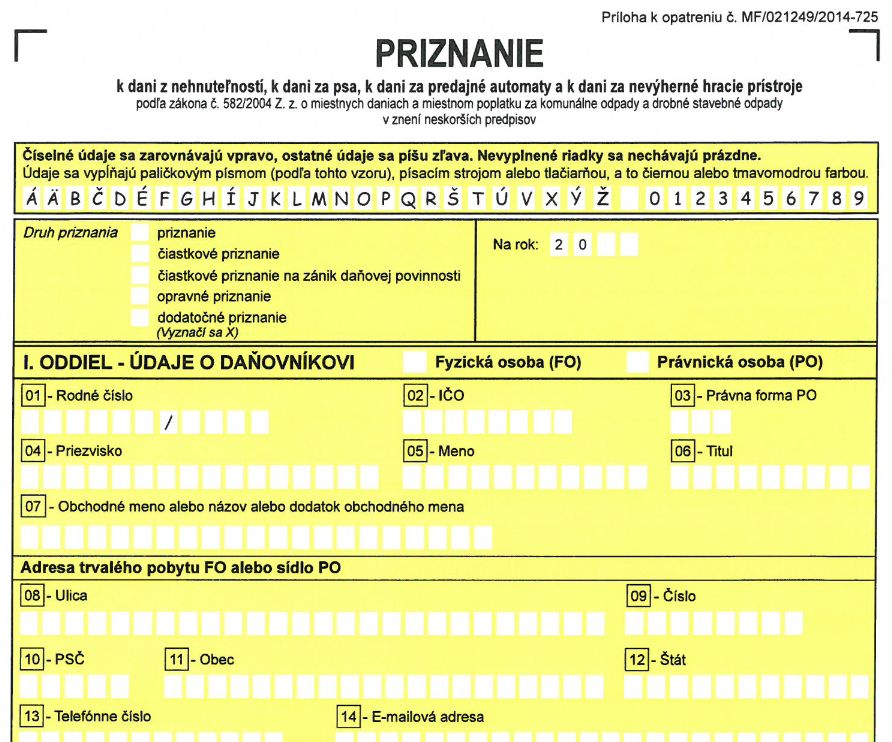

Daňové priznanie sa podáva príslušnému správcovi dane (mesto/obec) na predpísanom tlačive, ktoré je rovnaké aj pre fyzické aj pre právnické osoby.

Jedno tlačivo zahŕňa daň z nehnuteľností, za psa, predajné automaty a nevýherné hracie prístroje. K vyplnenému tlačivu je potrebné priložiť dokumenty, ktoré preukazujú zmeny vo vašom nehnuteľnom majetku (napr. kópiu rozhodnutia o povolení vkladu do katastra nehnuteľností, rozhodnutie o dedičstve a pod.).

Možnými zmenami vo vlastníctve nehnuteľnosti sú napríklad predaj alebo kúpa nehnuteľnosti, dedičstvo, darovanie, kolaudácia stavby, odstránenie stavby a podobne.

Riadne vyplnené tlačivo je potrebné odovzdať na mestskom alebo obecnom úrade osobne alebo si ustanoviť zástupcu alebo ho zaslať poštou.

Aké typy daňových priznaní rozlišujeme?

- Priznanie: vypĺňate, pokiaľ podávate priznanie správcovi dane prvýkrát,

- Čiastkové priznanie: vypĺňate, ak ste už v predchádzajúcom období priznanie podali, ale vznikla vám nová daňová povinnosť (napr. nadobudli ste ďalšiu nehnuteľnosť alebo nastala zmena napr. využitia stavby, výmery či druhu pozemku alebo vaše vlastníctvo, správa, nájom či užívanie nehnuteľnosti zaniklo).

- Dodatočné priznanie: podávate v prípade, ak ste v priznaní neuviedli správne údaje.

- Opravné priznanie: podávate, ak opravujete priznanie ešte pred uplynutím lehoty na podanie daňového priznania.

Platenie dane

Správca dane vám pošle výmer za príslušné zdaňovacie obdobie s uvedením výšky dane spravidla do 15. mája. Vyrubená daň z nehnuteľností je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia.

Upozornenie: Vo výmere, ktorý vám pošle správca, je v časti Poučenie určená 15 dňová lehota na podanie odporu. Ak sa odpor v tejto 15 dňovej lehote nepodá, nastáva právoplatnosť výmeru a daňovníkovi od tohto momentu začína plynúť 15 dňová lehota na zaplatenie dane.

Sankcie

Ak nepodáte daňové priznanie k dani z nehnuteľnosti v riadnom termíne, tak správca dane uloží pokutu najviac do výšky vyrubenej dane, nie menej ako 5 eur, najviac však 3 000 eur.